Generalidades de la Contabilidad

UNIVERSIDAD PANAMERICANA

Facultad de Ciencias Economicas

Licenciatura en Administracion de Empresas

GENERALIDADES DE LA CONTABILIDAD

(Generalidades de la Contabilidad)

Henry Alejandro Acuña Cardona (000109782)

Guatemala, Guatemala, febrero 2022

GENERALIDADES DE LA CONTABILIDAD

Teoria Basica de la contabilidad

En la contabilidad el control es una palabra muy importante, esto por que la contabilidad al pensar en esta palabra pensamos en orden, control, conocimiento, y sobre todo tranquilidad, por eso la teoría básica de la contabilidad esta conformada por principios, reglas particulares y criterios prudenciales de aplicación, esto es para lo que decíamos al inicio mantener un control de las finanzas de la compañía, es importante todo esto no solo para números sino para decisiones, las decisiones son importantes en todo momento y todas estas teorías básicas proporcionan datos para entenderlo y tomar las mejores decisiones.

Como venimos diciendo ya bastante es la palabra control y el control interno es algo fundamental para llevar la protección y salvaguardar los activos de las empresas y así poder cumplir los distintos objetivos propuestos por la administración.

Los conceptos básicos de la contabilidad incluyen palabras claves que vienen siendo los conceptos básicos también de los estados financieros los cuales son:

Activo: es un conjunto de beneficio económico futuro esperado y controlado por una entidad representado por efectivo, derechos, bienes, o servicios.

o en mis palabras todo aquel que tiene una compañía que es de ellos, pertenece a ellos y no debe nada por ello, son recursos tangibles e intangibles de la compañía o la persona.

En mis palabras son las deudas todo aquello que debemos pagar, que aun no nos pertenece.

Capital contable: derecho de los propietarios sobre los activos netos que surgen por aportaciones de los dueños, por transacciones y otros eventos que afectan una entidad y el cual se ejerce mediante reembolso o distribución.

En mis palabras Podríamos decir que el capital contable es todo aquello que posee una entidad económica en cuanto a recursos físicos y financieros.

Utilidad neta: Modificación observada en el capital contable de la entidad, después de su mantenimiento durante un periodo contable, originada de las transacciones efectuadas eventos y otras circunstancias.

En mis palabras Este según lo que entiendo es el beneficio real e incluye gastos operativos también podemos conocerla como el resultado final

Ingreso: Incremento bruto de activos o disminución de pasivos experimentado por una entidad con efecto en su utilidad neta como resultado de su actividad preponderante

En mis palabras Es todo aquello que ingresa recibido por una compañía por ventas de productos o servicios.

Ganancia: Ingreso resultante de una transacción incidental o derivada del entorno económico, social, político o físico, durante un periodo contable, que por su naturaleza se debe presentar neto de su costo correspondiente.

En mis palabras la ganancia es todo aquello que recibe el dueño del producto para que lo gaste como el quiera o lo invierta es su dinero que no tiene una responsabilidad.

Gasto: decremento bruto de activos o incremento de pasivos experimentado por una entidad con efecto en su utilidad neta como resultado de las operaciones que constituyen sus actividades primarias y que generan ingresos.

En mis palabras es aquello que nos reduce nuestra ganancia es el dar dinero para adquirir un servicio o producto reduciendo nuestro dinero.

Costo: Las mercancías que compro para vender.

En mis palabras es el precio que se le pone a un producto o un servicio

Perdida: gasto resultante de una transacción incidental o derivada del entorno económico, social, político o físico en que el ingreso es inferior al gasto y que se presenta neto del ingreso respectivo.

En mis palabras cuando algo no funciona a nivel empresarial y no hay ventas, nadie se interesa en el producto las responsabilidades de tener que pagar la inversión empiezan a hacer que perdamos dinero, recursos hasta incluso llegar a la quiebra.

Esas son algunas palabras y definiciones clave de la contabilidad, Son parte de las teorías básicas y de que es la contabilidad forman parte de ella en todo momento y dia con dia se pueden ver en negocios en la vida diaria, son definiciones que nos van servir en el dia a dia para conseguir la información necesaria y para trabajar y encontrar los objetivos que nos trazamos al igual que para mantener el control de las finanzas y así tener una compañía sana.

FUNDAMENTOS DE LA CONTABILIDAD

Todo tipo de empresas que participan en el mercado necesitan un departamento o una persona encargada de toda el área contable, la contabilidad es una disciplina que se encarga de estudiar y medir el patrimonio de la empresa su como su situación financiera y para su correcto funcionamiento.

Existen varios fundamentos de la contabilidad, los cuales son:

Objetivos: la contabilidad tiene como objetivo principal proporcionar información financiera de la empresa a todos aquellos que estén interesados en conocer cual es el resultado de las operaciones que este lleve a cabo la verdadera situación patrimonial en la que se encuentre

Los usuarios de la contabilidad: son todos aquellos que por diferentes motivos requieren información financiera de la empresa, no solo el departamento de contabilidad de cualquier empresa va a necesitar este tipo de información, hay otros agentes tanto dentro y fuera de la empresa que van a solicitar los datos de la situación financiera de la empresa.

estos se dividen en dos tipos, los usuarios internos y los usuarios externos.

Los usuarios internos: son todas las personas que conforma la empresa en todos y cada uno de los niveles, tienen acceso ilimitado a la información, de forma que pueden tomar las decisiones económicas que afecten al negocio. este grupo normalmente esta formado por, el administrador, los trabajadores y por los propietarios y accionistas.

Los usuarios externos: Son todos aquellas personas que no forman parte de la empresa, pero hacen uso de la información financiera para distintos fines, el acceso a la información es limitado y al contrario que los usuarios internos, no intervienen en la toma de decisiones económicas.

este esta formado por: acreedores, inversionistas, proveedores, clientes, competidores, administraciones publicas, sindicatos de trabajadores, instituciones financieras, entre otros.

Estos fundamentos claramente nos apoyan a entender no solamente como se compone o las importancias d el contabilidad, desde mi punto de vista nos dan un enfoque enorme sobre quienes forman parte y lo fundamentales que son no solo para el área de la contabilidad sino para la compañía en ese, aun la competencia forma parte importante de las decisiones contables como los que parecieran no importar o al menos que no se les pone tanta atención siempre son parte fundamental también de la contabilidad, es muy interesante todo esto.

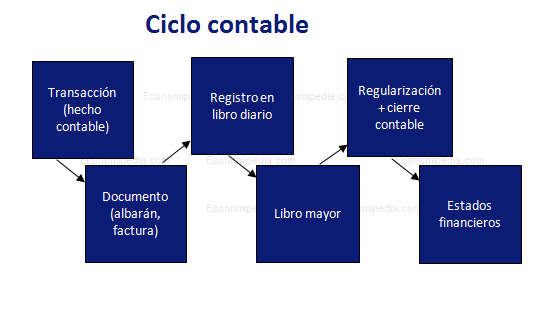

CICLO CONTABLE

PRINCIPIOS DE LA CONTABILIDAD

¿Qué son los principios de la contabilidad?

En la literatura contable se les menciona como normas o principios de contabilidad generalmente aceptados. Estos son considerados como los lineamientos que regulan la manera en que se cuantifica, trata y comunica la información financiera por parte de los profesionales de la contabilidad por lo cual se puede decir que constituyen a la ley reglamentaria del contador.

Estas sirven de explicación de las actividades corrientes o actuales y así como una guía de convencionalismo o procedimiento aplicados por los profesionales de la contaduría publica en el ejercicio de sus actividades.

Los principios contables constituyen en el marco normativo de actuación de la contabilidad, teniendo por fin dotar de objetividad la información financiera que reflejan los estados contables, representan un conjunto de criterios y normas a utilizar en el proceso de captación, medida y representación de la realidad económica financiera de la empresa.

¿Cuáles son los principios de la contabilidad?

Equidad: Este es uno de los principios fundamentales para la contabilidad, puesto que los profesionales le deben de poner constante preocupación ya que los que se sirven de, o utilizan los datos contables pueden encontrarse ante el hecho de que los intereses particulares se hallen en conflicto.

Partida doble: Los hechos económicos y jurídicos de la empresa se expresan en forma cabal aplicando sistemas contables que registran los dos aspectos de cada acontecimiento, cambios en el activo y en el pasivo (participaciones) que dan lugar a la ecuación contable.

![📚 ¿Qué es la partida doble? » Glosario []](https://uploads-ssl.webflow.com/575ef60509a5a7a9116d9f8c/5ea23bbe8558779552cecc7e_partida%20doble%20ERP%20nube%20gestion%20comercial%20empresaria.png)

Ente: Los estados financieros se refieren siempre a un ente, donde el elemento subjetivo o propietario es considera como tercero. El concepto de ente es distinto del de persona, ya que una misma persona puede producir estados financieros de varios entes de su propiedad.

Bienes económicos: Los estados financieros se refieren a bienes económicos; es decir, bienes materiales e inmateriales que poseen valor económico y, por ende, susceptibles de ser valuados en términos monetarios.

![Qué es Bienes? » Su Definición y Significado [2022]](https://conceptodefinicion.de/wp-content/uploads/2015/03/bienes.jpg)

Moneda común denominador: Los estados financieros reflejan el patrimonio mediante un recurso que se emplea para reducir todos sus componentes heterogéneos a una expresión, que permita agruparlos y compararlos fácilmente. Generalmente, se utiliza como denominador común la moneda que tiene curso legal en el país en que funciona el ente.

Empresa en marcha: Se entiende que los estados financieros pertenecen a una “empresa en marcha”, considerándose que el concepto que informa la mencionada expresión se refiere a todo organismo económico cuya existencia temporal tiene plena vigencia y proyección.

Valuación al costo: El valor de costo (adquisición o producción) constituye el criterio principal y básico de valuación, que condiciona la formulación de los estados financieros llamados de situación, en correspondencia también con el concepto de “empresa en marcha”, razón por la cual esta norma adquiere el carácter del principio.

Periodo: En la “empresa en marcha” es indispensable medir el resultado de la gestión de tiempo en tiempo, ya sea para satisfacer razones de administración, legales, fiscales o para cumplir con compromisos financieros. El lapso que media entre una fecha y otro se llama periodo, por lo que, para los efectos del Plan Contable General, este periodo es de 12 meses y recibe el nombre de Ejercicio.

Devengado: Las variaciones patrimoniales que se deben considerar para establecer el resultado económico, son los que corresponden a un ejercicio sin entrar a distinguir si se han cobrado o pagado durante dicho periodo.

Objetividad: Los cambios en el activo, pasivo y en la expresión contable del patrimonio neto, se deben reconocer formalmente en los registros contables, tan pronto como sea posible medirlos objetivamente y expresar esta medida en términos monetarios.

![📚 ¿Qué son los Principios de contabilidad generalmente aceptados? » Glosario []](https://uploads-ssl.webflow.com/575ef60509a5a7a9116d9f8c/5deee1e72b03a42b72f1434d_principios-contabilidad-generalmente-aceptados.png)

Realización: Al realizar los resultados económicos deben ser registrados, es decir cuando la operación que los origina queda perfeccionada desde el punto de vista de la legislación o de las practicas comerciales que se estén aplicando y ya se hayan ponderado todos los riesgos inherentes a tal operación.

Prudencia o Conservador: Significa que cuando se deba elegir entre dos valores para un elemento activo, normalmente, se debe optar por el mas bajo, o bien cuando una operación se contabilice de tal modo, que la participación del propietario sea menor.

Uniformidad: Los principios generales, cuando fueren aplicables y las normas particulares, principios de valuación, utilizados para formular los estados financieros de un determinado ente deben ser aplicados uniformemente de un ejercicio a otro.

Significación o importancia relativa: al ponderar la correcta aplicación de principios generales, y las normas particulares, es necesario actuar con sentido practico, Frecuentemente se presentar situaciones que no encuadran dentro de aquellos y que sin embargo no presentan problemas por que el efecto que producen no distorsiona el cuadro general.

Desde luego, no existe una línea demarcatoria que fije los límites de lo que es y no es significativo, consecuentemente, se debe aplicar el mejor criterio para resolver lo que corresponde en cada caso, de acuerdo a las circunstancias, teniendo en cuenta factores tales como el efecto relativo en el activo, pasivo patrimonio o en el resultado de las operaciones.

Exposicion: Los estados financieros deben contener toda la informacion y discriminacion basica y adicional que sea indispensable para una adecuada interpretacion de la situacion financiera y de los resultados economicos del ente a que se refieren.

¿Para qué sirven estos principios?

Estos principios cuentan con un objetivo claro que es el de servir como metodos de tecnicas contables uniformes o estandares para la elaboracion de los estados financieros.

La aplicación de los principios de contabilidad debe conducir a que las cuentas anuales, formuladas con claridad, expresen la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa. (Gómez-Juárez, p.112)

Como administrador estos principios me sirven de guía para entender cada movimiento y los distintos pasos para poder manejar de la mejor manera nuestra propia contabilidad y la contabilidad de la compañía donde estemos trabajando.

adjunto un pequeño video que me ayudo mucho con esta investigación

RELACION DE CONTABILIDAD CON OTRAS CIENCIAS

Claramente la contabilidad tiene relación con otras ciencias, es mas la contabilidad en su definición dice que es una ciencia, claramente como decíamos la contabilidad tiene mucho de economía, matemática, estadística, administración y creo yo por lo que he visto que la informática ahora se ha vuelto parte de la contabilidad.

podemos ver que la contabilidad es una disciplina multifacética en la cual se puede identificar, medir y comunicar la salud económica de una organización, podemos ver que para entender la contabilidad claramente hay que saber otras ciencias el poder llegar a entender otras ciencias como la matemática por ejemplo nos va a ayudar a entender mejor la contabilidad, aprender distintas ciencias claramente nos va a ayudar a tomar mejores decisiones a nivel contable gracias a ese conocimiento adquirido por distintas ciencias.

La relación principal entre contabilidad y la economía por ejemplo radica en que ambas se preocupan con el uso de efectivo y eficiente de los recursos, tanto la contabilidad como la economía buscan maximizar la riqueza, los economistas y los contables son consistentes con la importancia de dejar el capital intacto cuando se calculan los ingresos, el ingreso puede ser distribuido sin afectar el capital.

Otro ejemplo es el de la contabilidad y las matemáticas es que estas están estrechamente relacionadas, la contabilidad es el lenguaje de los negocios y las matemáticas es el lenguaje de la contabilidad, en distintas etapas de la contabilidad, se aplican las sumas, las restas, las multiplicaciones y la división aritmética, la contabilidad expresa todas sus transacciones y eventos de cambios financieros en el lenguaje de las matemáticas, en todas las etapas de la contabilidad, estados de cuentas, libros de contabilidad, balances, etc. se aplican los principios matemáticos.

y así como estos 2 ejemplos podemos ver lo mismo con la administración el administrador ahora necesita tener conocimiento de cuentas, de la contabilidad, saber como se compone anteriormente hablábamos de los principios de contabilidad el cual nos guía de como trabajar la contabilidad, un administrador debe entender que para manejar una empresa debe saber como se manejan las finanzas y para saber esto se debe tener conocimiento de la contabilidad para saber manejar nuestra compañía y así saber tomar las decisiones correctas.

PRINCIPIO PARTIDA DOBLE

La definición técnica de el sistema de partida doble es un método contable que consiste en registrar una operación dos veces, una en el debe y otra en el haber. de esa forma se establecen unas relaciones entre las diferentes masas patrimoniales.

Las operaciones contables se realizan mediante los llamados asientos, Estos tienen 2 partes, el debe y el haber, de esta forma, por este método, toda operación de entrada conlleva una operación de salida, o lo que es lo mismo, todo deudo tiene como contrapartida a un acreedor, hay que aclarar que los valores positivos van en el debe y los negativos en el haber, a su vez, con signo positivo.

La contabilidad como ciencia fue de la mano del comercio, la ganadería, agricultura y la industria, inclusos se encontraron registros contables entre los egipcios y por supuesto entre los romanos. Fue Fray Luca Bartolomeo de Peciolo el llamado padre de la partida doble, durante el renacimiento veneciano desarrollo un sistema basado en otro utilizado por los comerciantes de la época, en su tratado ya aconsejaba el uso de los libros diario, mayor, balances e inventarios. sus aportaciones dieron inicio a la contabilidad moderna.

El reflejo practico de este método son los libros diario y mayor, asi como el balance compuesto de un activo y un pasivo, de esta forma, el asiento contable es la forma de anotar operaciones en el diario y tiene un debe (a la derecha) y un haber ( a la izquierda), toda anotación en un lado tiene una contrapartida en el otro. el mayor, con el mismo formato, recoge las operaciones en una misma cuenta.

por ultimo el balance refleja la estructura económica y financiera de la empresa, tiene un activo de bienes y derechos de cobro y un pasivo con el patrimonio neto y las obligaciones de pago, es un reflejo de la empresa en su imagen fiel y sirve para la toma de decisiones de los diferentes agentes economicos.

PROCESO CONTABLE

El proceso contable es la serie de pasos que se siguen para captar, medir, registrar, analizar los flujos generados en las transacciones de una entidad, así cómo presentar esta información de la manera adecuado.

el proceso contable da inicio con la identificación de operaciones, el contador debe de introducir la totalidad de las operaciones económicas hechas por la organización, las operaciones que tiene que tener en cuenta son:

Operaciones rutinarias

Aquellas que se presentan de manera frecuente y constante en las actividades de la organización estas a su vez se dividen en:

Básicas, son aquellas que sirven para la obtención de bienes o servicios de la empresa, generalmente se estipulan en ellas a los usuarios o clientes externos.

De apoyo, Sirven como soporte para la prestación de las operaciones básicas, aca se encuentran los usuarios o clientes internos y externos.

Recolección de información, esta se hace a través de los medios que se defina para cada una de las operaciones a usar. El contador debe asegurarse que toda la información que se ha estipulado sea confiable.

La clasificación y el registro de toda la información se genera en los asientos de contabilidad. Se llama así al esquema basado en el principio de partida doble (causa – efecto) la cual tiene dos tratados: el deber y el haber. El deber o cargo se coloca a la izquierda del cuadro, mientras que a la derecha de coloca el haber. Para la realización de los asientos contables, el deber y haber se combinan con las cuentas contables que son:

Reales o del balance: acá se registran las operaciones que afecten la situación financiera de la empresa (Activos, pasivos, patrimonio).

Dé resultados, de ganancias y pérdidas o nominales: en ella se registran las operaciones que afecten los resultados financieros de la organización (Ingresos, costos y gastos).

Estados financieros, Son el producto final del estado contable y tiene como objeto presentar la información financiera a los jefes de la empresa para que puedan tomar decisiones económicas eficientes. La información que se encuentra en los estados financieros se enfoca en la rentabilidad, posición financiera, capacidad de crecimiento y el flujo de fondos.

Estos comprenden cinco partes, balance general, estado de resultados, estado de cambios en el patrimonio neto y estado de flujos de efectivo.

- Balance general: en muchos sentidos, esto es una radiografía del estado de una empresa en un plazo de tiempo determinado.

- Estado de resultados: Conocido también como estado de pérdidas y ganancias, registra tanto los ingresos como los gastos de la empresa.

- Estado de cambios en el patrimonio neto: Comprende las razones de la variación en el patrimonio de la empresa.

- Estado de flujos de efectivo: comprenden las actividades de operación, las de inversión y las actividades financieras. Mediante estas se verifica el impacto de las operaciones de la empresa.

todo esto son los distintos pasos para manejar y realizar de una manera correcta un proceso contable, obviamente la contabilidad no es fácil, desde mi opinión es compleja pero tiene que ver mucho con la organización, con el orden y si claro con el conocimiento el proceso contable nos ayuda a saber como dar los pasos correctos para manejar de mejor forma la contabilidad.

a continuación adjunto un video que me ayudo con esta investigación

CONCLUSION

Y bueno este fue mi blog mi investigación sobre los distintos temas de la contabilidad, durante esta investigación he comprendido la importancia no solamente por encima de la contabilidad, sino de saber como realizarla, de sus distintos pasos y de todas las posibilidades y opciones que nos permite la contabilidad en el ámbito financiero y para seguir creciendo, entiendo su importancia en el ámbito laboral, la importancia de saber hacer nuestra contabilidad para conseguir los objetivos y sobre todo entender que haciendo una contabilidad bien hecha de la mejor manera nos ayudara a tomar las decisiones correctas para seguir creciendo nosotros y nuestra compañía.

BIBLIOGRAFIA

D.R. 2004 Universidad de Guadalajara, Centro Universitario de Ciencias Económico Administrativas, 2004

Gavelán Izaguirre, Jorge J. Principios de contabilidad generalmente aceptados: vigencia y aplicación. UNMSM. Facultad de Ciencias Contables, 2000.

Gómez-Juárez y Martínez-Pantoja, Andrés . Introduccion a la Contabilidad Financiera: Supuestos Practicos de Contabilidad Financiera. Editorial Club Universitario, 2001.

Granados, Ismael; Latorre, Leovigildo y Ramírez, Elbar. Contabilidad Gerencial. Fundamentos, principios e introducción a la contabilidad: enfoque práctico. Universidad Nacional de Colombia, 2007.

IICA. Sistema integrado de finanzas, contabilidad y control presupuestario. Manual de normas y procedimientos. Ministerio de Desarrollo Agropecuario, Panamá. 1983.

Robles Valdés, Gloria y Alcerreca Joaquín, Carlos. Administracion: un enfoque interdisciplinario. Pearson Educación, 2000

Enrique Rus Arias, 17 de diciembre, 2019

Partida doble. Economipedia.com

Cajal Flores, Alberto. (14 de octubre de 2017). ¿Cómo se Relaciona la Contabilidad con otras Ciencias?. Lifeder. Recuperado de https://www.lifeder.com/relaciona-contabilidad-otras-ciencias/

Javier Valencia, 25 de septiembre, 2017

Ciclo contable. Economipedia.com

EPAE (2019) Recuperado de, https://www.epae.es/cuales-son-los-fundamentos-de-la-contabilidad/

G. Davila. D. Nossa, A. Mejia. Contabilidad financiera Bajo NIIF, Colección academica.

J. Moreno, (2014), Contabilidad de sociedades, Grupo editorial Patria.

G. Guerrero, (2020), Contabilidad 1, editorial grupo patria.

M. Gutierrez (2020), Contabilidad 1, editorial solucines creativas.

Comentarios

Publicar un comentario